本文是《业财新航程:成长企业财税合规案例集》系列原创专栏连载第78篇。近年来,我们帮助了许多成长企业完成了财税合规转型,积累了丰富的案例。《业财新航程》集结这些真实案例,与您分享其中的经验和智慧。不管您面临的是财务混乱、税务风险还是资本决策,相信都能从中得到启发。

在数字化时代,数据不仅是企业运营的基础,更是企业价值的重要组成部分。在上一篇文章《何为数据资产?》中,我们探讨了数据资产的定义和确认条件。

本文将承接前文,进一步解析数据资产入表的具体流程,包括确认流程中的各个步骤和参与方,以及数据要素产业链的构成。

一、数据资产入表的两条路径

总的来说,企业数据资产入表,有两条路径可以走,一种方式是数据本身直接入表,另一种方式是加工形成数据产品而后入表。

对于2024年1月1日以后产生的存量数据,在经过数据处理形成数据资源后,便可以按照企业会计准则相关规定直接进行入表,这就是我们常说的“小入表”。

而对于有价值的历史数据,企业可以通过进一步的加工和分析,将其转化为有价值的数据产品。随后,在数据交易市场中进行交易和流通,以数据资产的形式入表,这就是“大入表”。

本文将对两条数据资产入表的路径进行探讨。

二、数据资产入表流程(第一条路径:小入表)

为了实现数据资产入表,企业必须遵循一系列严格的步骤,确保数据资源的财务价值得到准确反映。以下是实现数据资产入表的几个关键步骤:

1. 数据资源盘点:企业首先需要识别和梳理其拥有的数据资源,包括内部生成和外部获取的数据,以确定哪些数据符合成为资产的标准。

2. 明确入表数据资源边界:以应用场景和潜在应用场景为导向,对数据进行清查盘点,明确入表数据资源边界、范围及后续工作相关的基本事项。

3. 合规评价:按照国家相关法律法规要求,梳理数据授权链条,分别从来源合规、内容合规、处理合规、管理合规、经营合规五个方面对拟入表的数据进行合规分析,并在数据交易所进行登记确权。

4. 质量评价:根据定义的规则,采用技术手段,对拟入表数据资源的质量情况进行评价测度。

5. 资产估值:根据数据资源的特点,选用适当的估值方法,如成本法、收益法或市场法,充分考虑数据质量等因素对价值的影响,对拟入表数据资源在特定应用场景下的公允价值进行价值估算。6. 财务咨询:基于数据的特性和其对企业经济价值的贡献,企业需建立一套会计政策框架,明确数据资产的确认、计量、减值和处置等会计处理程序。最后依据制定的会计政策和相关财务报告准则,企业应将数据资产纳入其财务报表中,确保资产、负债和所有者权益等项目的准确分类和计量。数据资产入表的流程为数据资产的财务确认提供了清晰的框架,且操作难度和成本对企业而言比较低。但通过这种方式,仅仅涉及到报表科目的重分类,影响金额较小,实现的价值比较有限。

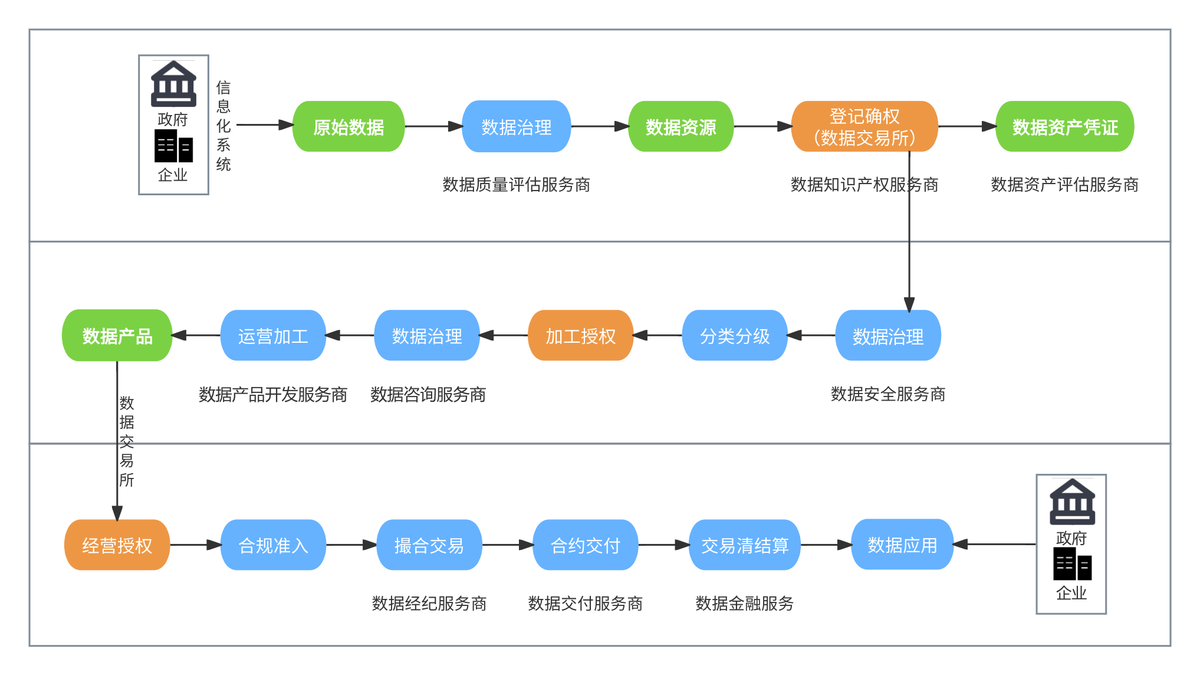

三、数据要素产业链(第二条路径:大入表)

对于第二条路径,形成数据产品而后入表,更多地涉及到数据的应用层面,例如通过数据建模等技术手段来发挥数据的价值,这通常需要技术专家的参与和专业技能。同时,为了促进数据产品在市场更好地流通,也需要更多专业数据商的参与。

从上图可以看出,数据要素产业链上各个角色需要在各个节点发挥各自的作用。

相较于第一条路径,“大入表”的方式流程较为复杂,且需要多方参与,但是一旦实现入表,将为企业带来超额收益,提升企业的整体价值,充分展示企业实力。

四、结语

通过这篇文章,我们能够更深刻地认识到,数据资产入表带来的不只是报表的改变,更是一件综合性的、需要多方专业人士参与的事情。

随着相关政策的不断完善和市场环境的变化,数据资产的管理和应用将更加成熟和规范。企业需要紧跟时代步伐,不断优化数据资产管理流程,充分挖掘数据资产的潜力,以迎接数字化带来的机遇与挑战。

本案例集将在我们的微信公众号、官方网站、知乎号持续更新,欢迎您的关注:

公众号:请微信搜索“枳子科技”或者“枳子思享荟”

官网:枳子科技

知乎:枳子科技

添加微信,联系我们:zhizitec